|

|

|

|

【新民晚报·新民网】科创板首批25只股票中,发行市盈率最高的是中微公司(699012),发行市盈率高达170倍,那么,这只股票发行市盈率为什么这么高?有没有投资价格?我们展开分析。由于中微公司在证监会的分类中属于专用设备制造业,我们对这个行业的5只股票进行重点分析。

中微公司跻身全球行业领先公司

1

先说中微公司(699012),本次发行5349万股,发行后总股本53486万股,发行价29.01元,发行市盈率170.75倍。

这个发行市盈率引发很大争议,我们先来看看这家公司是做什么的。中微公司注册地在上海金桥,是一家以中国为基地、面向全球的高端半导体微观加工设备公司,是我国集成电路设备行业的领先企业。

也就是说,这家公司属于做芯片的,但是,为什么行业上属于专用设备制造业?因为中微公司本身并不生产芯片,而是做芯片的关键设备。公司聚焦用于集成电路、LED 芯片等微观器件领域的等离子体刻蚀设备、深硅刻蚀设备和 MOCVD 设备等关键设备的研发、生产和销售。先进集成电路大规模生产线的投资可达 100 亿美元,75%以上是半导体设备投资,其中最关键、最大宗的设备是光刻机、等离子体刻蚀设备、薄膜沉积设备等。

中微公司生产的等离子体刻蚀设备,在芯片行业中具有举足轻重的重要地位,那么,中微公司生产的设备达到怎样的水平?2019 年中微公司综合评分保持全球第三,并在芯片制造设备专业型供应商和专用芯片制造设备供应商评比中均名列第二,同时,全球晶圆制造设备商评级为五星级公司仅有五家,中微公司是其中之一。

很多人觉得中国芯片制造水平总体不高,其实,像中微公司其实已经达到世界先进水平,是国际半导体设备产业界公认的后起之秀。做到这一点,主要与创业者有关,中微公司的创始人、董事长及总经理尹志尧博士在半导体芯片和设备产业有35 年行业经验,是国际等离子体刻蚀技术发展和产业化的重要推动者。

尹志尧博士,1944 年生,美国国籍,中国科学技术大学学士,加州大学洛杉矶分校博士。尹志尧博士于 1984 年至 1986 年间供职于英特尔,从事核心技术开发工作;于 1986 年至 1991 年间在泛林半导体负责领导若干重点产品的刻蚀技术开发;于1991年至2004年间在应用材料担任高级管理职务,包括企业副总裁、刻蚀产品事业部总经理、亚洲总部首席技术官。尹志尧博士是 89 项美国专利和200 多项其他海内外专利的主要发明人。2018 年美国 VLSI Research 的全球评比中,中微公司董事长尹志尧博士与英特尔董事长、格罗方德 CEO 等一起被评为2018 年国际半导体产业十大领军明星(All Stars)。

可以说,在25家科创板公司中,尤其是在我国还比较薄弱的芯片行业,中微公司在最前沿的技术上,已经达到世界先进水平,这是被机构追捧,发行市盈率极高的根本原因。

高市盈率股票还能涨吗

技术水平高,是不是很赚钱?我们看看中微公司的主要财务指标。

最近3年公司业绩保持了较高增速,营业收入从 2016 年的 6.10 亿元增长至 2018 年的 16.39 亿元,年均复合增长率达 64%。归属于母公司股东的净利润,2016年亏损238878.92万元,2017年为2991.87万元,2018年9083.68万元。尤其值得一提的是,3年里累计研发投入 10.37 亿元,约占营业收入的 32%。其中,2018年研发投入40408.78万元,研发投入占营业收入比重为24.65%,2017年这个比重为34%,2016年为49.62%。

从净利润绝对值来看,似乎不是很高,2018年将近1亿,这也是市盈率高的原因。但是,我们看到公司研发投入4亿元,远远超过利润,如果研发投入少一个亿,那么,利润就会比现在翻一倍,市盈率就会降至85倍。所以,公司实际上业绩并不差,主要是研发投入高,这一点A股公司中科大讯飞有点类似,公司利润不高但研发投入高,由此,科大讯飞估值一直很高。

中微公司在发行公告中例举了A股3家可比公司的市盈率情况进行对比,北方华创(002371),2018年扣除非经常性损益后(下同)的每股收益为0.1666元,对应的静态市盈率为408.19倍;长川科技(300604)2018年每股收益0.1875元,对于的静态市盈率为189.49倍;至纯科技(603690)2018年每股收益0.1361元,对应的静态市盈率为181.2倍。

这3家公司也是半导体装备公司,全部是专用设备制造业,这里重点分析北方华创,因为营业收入、净利润等指标更接近于中微公司。

北方华创是国内主流高端电子工艺装备供应商,其中也有刻蚀机,当然技术水平和中微公司比还差得很远。该公司近3年增速也非常高,2016年营业收入16亿元,增长32%;净利润9290万元,增长46.51%。2017年营业收入22亿元,增长37%;净利润12561万元,增长35%。2018年营业收入33亿元,增长50%;净利润23369万元,增长86%。

从2018年营业收入来看,北方华创的33亿元比中微公司的16亿元高了一倍,2亿多元的净利润也高了一倍多。但是,2018年扣除非经常性损益后,北方华创的净利润只有7632万元,中微公司扣非后净利润为10428亿元,比北方华创高。

再看研发投入,中微公司2018年投入4亿多元,北方华创营业收入虽然是中微公司的一倍,但研发投入只有3.5亿,按比例算远远小于中微公司。

从各项指标看,中微公司其实要好于北方华创,北方华创今年股价大涨83%,创出历史新高,7月15日收盘价69.14元,总市值为317亿元。中微公司按发行价计算市值为155亿元,基本上是北方华创的一半,按营业收入和净利润总额来看,北方华创基本上都是中微公司的一倍,中微公司的定位似乎也是合理的,如果按这个定位,中微公司上市后股价似乎也难以大幅上涨。但是,如果考虑扣非后利润以及研发投入的比例,那么,中微公司并不比北方华创差。两者如果市值一样,那么,中微公司市值也可能达到300亿元,也就是股价翻倍。究竟市场会如何定位,答案等下周一揭晓。

华兴源创发行估值已经不低

2

再说一个也是专用设备制造业的公司——华兴源创(688001),这是科创板第一家发行新股的股票,代码也是第一个,本次发行4010万股,发行价24.26元,发行市盈率41倍,发行后总股本40100万股。

华兴源创注册地为苏州工业区,是国内领先的检测设备与整线检测系统解决方案提供商,主要从事平板显示及集成电路的检测设备研发、生产和销售,公司主要产品应用于 LCD 与OLED 平板显示、集成电路、汽车电子等行业。公司的主要产品应用于国内外知名的平板或模组厂商以及消费电子终端品牌商,主要包括苹果、三星、LG、夏普、京东方、JDI 等行业内知名厂商。

再看业绩,2016 年度、2017 年度和 2018 年度,华兴源创营业收入分别为51595.44 万元、136983.42 万元及 100508.35 万元,净利润分别为18029.70 万元、20966.91万元及24328.60万元,扣除非经常性损益后净利润分别为17163.83万元、29578.50万元及 23683.55 万元,2018 年营业收入、净利润、扣除非经常性损益后净利润相比 2017年分别增长-26.63%、16.03%及-19.93%。

专用设备制造业近一个月平均静态市盈率大约是31倍,那么,华兴源创41倍市盈率高不高?我们来看看2家可比公司。

一个是精测电子(300567),2018年扣非后每股收益1.08元,静态市盈率49倍。另一个是长川科技(300604),2018年每股收益0.105元,对应的静态市盈率为180倍。

之前说的中微公司,对应的标的股票也有长川科技,因为长川科技主要产品是集成电路测试机、分选机、探针台、自动化生产线,与集成电路有关,而华兴源创也有集成电路测试设备主要包括测试机和分选机。但是,长川科技规模较小,而且,华兴源创的营业收入主要来自于平板显示检测,与精测电子更为接近,我们将两者进行对比分析。

精测电子(300567)主营业务为平板显示检测系统的研发、生产与销售。2016年至2018年营业收入分别为5.24亿元、8.95亿元、13.89亿元,这3年净利润分别为0.98亿元(增长29%)、1.66亿元(增长69%)、2.88亿元(增长73%)。

营业收入和净利润两家公司很接近,精测电子增速要高一些,使得目前精测电子净利润高于华兴源创。今年上半年,两家公司业绩继续增长。华兴源创今年1—5月净利润为0.94亿元,同比增长58.61%;精测电子预告今年上半年净利润为1.55亿元至1.65亿元,同比增长32%—40%。对比两家公司财务数据,应该说精测电子更好一些。

精测电子2016年上市以来股价一路上涨,7月15日报收51.85元,总市值127亿元。华兴源创按24.26元发行价计算,总市值为97亿元。2018年营业收入精测电子比华兴源创高30%;净利润比华兴源创高约20%,那么,精测电子市值比华兴源创高20%应该是合理的,而华兴源创的市值定位应该在100亿元左右,也就是发行价附近。如果华兴源创下周一上市后定位过高,显然精测电子更有投资价值。

杭可科技与可比公司没有比较优势

3

专用设备制造业的杭可科技(688008)注册地为浙江杭州,本次发行4100万股,发行后总股本4.01亿股,发行价27.43元,发行市盈率38.43倍。公司2016年至2018年营业收入为4.1亿元、7.7亿元、11亿元,净利润为0.9亿元、1.8亿元、2.86亿元。

公司致力于各类可充电电池,特别是锂离子电池的后处理系统的设计、研发、生产与销售,为韩国三星、韩国 LG、日本索尼(现为日本村田)、宁德新能源、比亚迪、国轩高科、比克动力、天津力神等国内外知名锂离子电池制造商配套供应各类锂离子电池生产线后处理系统设备。杭可科技主要产品为充放电设备和内阻测试仪等其他设备。

A股公司中锂电池公司数量不少,但锂离子电池的后处理公司几乎没有,其中,珠海泰坦新动力电子有限公司是无锡先导智能装备股份有限公司(300450)的全资子公司,是一家研发、制造能量回收型化成、分容、分选等锂电池后端自动化生产线装备的专业厂家。2018 年营业收入 12.87 亿元,净利润 3.98 亿元,要高于杭可科技。

由此,杭可科技可比上市公司估值就有先导智能(300450),按扣非后净利润计算,静态市盈率36倍;另外2家可比公司是赢合科技(300457),静态市盈率为31倍;星云股份(300648)静态市盈率204倍。星云股份营业收入、利润规模都比较小,我们对比先导智能和赢合科技。

先导智能2018年营业收入为38.9亿元,增长78%;净利润7.42亿元,增长38%,7月15日报收34.75元,总市值306亿元。赢合科技2018年营业收入20亿元,增长32%;净利润3.2亿元,增长47%。7月15日报收24.73元,总市值93亿元。从这2家公司看,市值在90亿——300亿。

杭可科技2018年营业收入和净利润均比赢合科技低,大约只有先导智能的三分之一,按发行价计算,杭可科技市值已经达到110亿元,超过赢合科技,从业绩比较来看,杭可科技没有什么优势,似乎股价上升的空间不大。如果下周一股价大幅上涨,先导智能和赢合科技更有投资价值。

瀚川智能业绩增速非常高

4

专用设备制造业的瀚川智能(688022),注册苏州工业区,本次发行2700万股,发行后总股本1.08亿股,发行价25.79元,发行市盈率39.65倍。

瀚川智能主营产品为装配与检测自动化设备。公司产品主要服务于全球知名企业先进生产线的智能化,下游应用行业包括汽车电子、医疗健康、新能源电池。

公司深耕智能制造装备行业多年,已经积累了大量全球知名客户。其中在汽车电子行业,全球前十大零部件厂商中,有七家为公司客户,在连接器细分领域,全球前二大厂商均为公司重要客户。在医疗健康行业,公司拥有美敦力、百特、3M 等客户。在新能源电池行业,公司拥有亿纬锂能、欣旺达等优质客户。

财务数据显示,2016年—2018年,瀚川智能的营业收入分别为1.5亿元、2.44亿元、4.36亿元,净利润分别为242.71万元、3282.68万元、7111.36万元。预告今年上半年净利润同比增长90%—106%。

公司对比的可比公司为克来机电(603960)、智云股份(300097)、迈为股份(300751)、智慧松德(300173),但其实差异还是很大,可比公司尽管均从事智能制造行业,但具体细分领域有一定差别。其中,智云股份、智慧松德及迈为股份主要应用于消费电子和光伏行业,而瀚川智能的营业收入中,汽车电子智能制造装备占比达85%。

勉强对比,克来机电2018年营业收入5.8亿元,净利润6514万元,同比增长32%,7月15日报收24.92元,总市值为44亿元。从营业收入和净利润来看,瀚川智能与克来机电比较接近,但瀚川智能业绩增速要高很多,2018年净利润增长一倍,今年上半年预告又差不多增长一倍。那么,市值如果高于克来机电也很正常。按发行价计算,瀚川智能市值为28亿元,而克来机电市值为44亿元,如果市值与克来机电一样,股价要上涨57%,如果股价上涨一倍,市值达到56亿元,超过克来机电,以瀚川智能如此高的业绩增速来看,也是合理的。

天准科技估值没有优势

5

天准科技(688003)注册苏州高新区,本次发行4840万股,发行后总股本19360万股,发行价25.5元,发行市盈率52倍。

天准科技专注于智能工业的测量、视觉、自动化领域,致力于为精密制造业客户提供工业自动化与智能化的产品与解决方案,涵盖产品尺寸测量、表面缺陷检测、自动化生产装配等各环节,帮助精密制造业客户提升质量、改善效率、降低成本,从而推进客户企业的竞争力提升。公司产品包括精密测量仪器、测量自动化系统、检测自动化系统和组装自动化系统等四大系列。

2016年至2018年营业收入为1.8亿元、3.19亿元、5.08亿元,净利润为3149万元、5158万元、9447万元,保持较高的增长率。2019年上半年净利润918万元,增长65%。

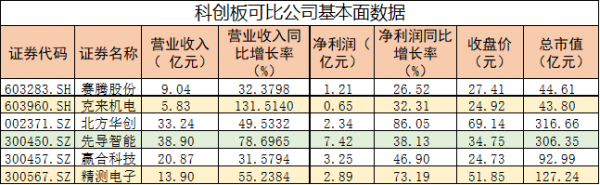

公司对比的可比上市公司为精测电子(300567)、机器人(300024)、赛腾股份(603283)、先导智能(300450),其中,精测电子与先导智能之前已经介绍过,机器人2018年营业收入30亿元,净利润4.49亿元,7月15日总市值243亿元;赛腾股份2018年营业收入9亿元,净利润1.2亿元,7月15日总市值45亿元。先导智能和机器人、精测电子营业收入和净利润均远远高于天准科技,因此,对比赛腾股份更为接近,按发行后总股本计算,天准科技市值为49亿,已经高于赛腾股份,而2018年营业收入、净利润均低于赛腾股份。但是,考虑天准科技增长率远高于赛腾股份,这样的定位也是合理的,但如果上市后再大幅上涨,显然估值将高于可比公司。(金海岸工作室 连建明)

新民报系成员|客户端|官方微博|微信矩阵|新民网|广告刊例|战略合作伙伴

北大方正|上海音乐厅|中卫普信|东方讲坛|今日头条|钱报网|中国网信网|中国禁毒网|人民日报中央厨房

增值电信业务经营许可证(ICP):沪B2-20110022号|互联网新闻信息服务许可证:31120170003|信息网络传播视听节目许可证:0909381

广电节目制作经营许可证:(沪)字第536号|违法与不良信息举报电话15900430043|跟帖评论自律管理承诺书

|沪公网安备 31010602000044号|沪公网安备 31010602000590号|沪公网安备 31010602000579号

|沪公网安备 31010602000044号|沪公网安备 31010602000590号|沪公网安备 31010602000579号

新民晚报官方网站 xinmin.cn ©2019 All rights reserved