|

|

|

|

科创板先行先试的特点越来越明显,首次出现红筹企业发行CDR申请,那就是4月17日获受理的九号智能。关于CDR的规则虽然早就出台,但一直没有正式推出,如今科创板终于使得CDR落地了。

映翰通、九号智能两家企业科创板上市申请获受理

4月17日,上交所网站显示,映翰通、九号智能两家企业科创板上市申请获受理,科创板已受理企业达81家。资料显示,映翰通拟融资2.63亿元,九号智能拟融资20.77亿元。其中,九号智能系科创板受理的首家红筹企业发行CDR申请的案例,而且,九号智能是一家集连续三年净利润亏损、净资产为负、VIE架构、同股不同权等特点于一身的企业。

首先我们来了解两个新词,CDR和红筹企业。

何为CDR

即中国存托凭证(Chinese Depository Receipt,CDR),是指在境外(包含中国香港)上市公司将部分已发行上市的股票托管在当地保管银行,由中国境内的存托银行发行、在境内A股市场上市、以人民币交易结算、供国内投资者买卖的投资凭证,从而实现股票的异地买卖。

何为红筹企业

指注册地在境外的公司,A股市场原来只允许注册地在境内的公司上市,而不允许注册地在境外的公司上市,科创板则突破了这个限制。

集所有特殊规则的公司

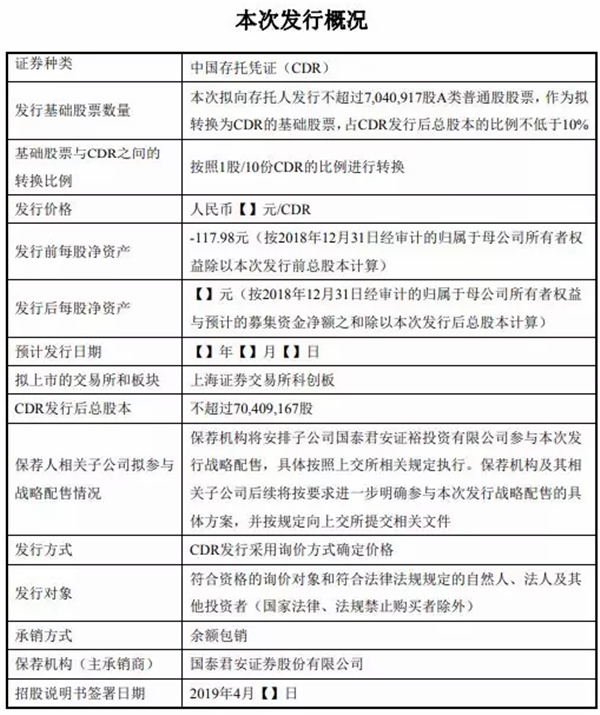

九号智能专注于智能短交通和服务类机器人领域,主要生产电动平衡车。此次,九号智能拟发行不超过7040917股A类普通股股票,作为发行CDR的基础股票,占CDR发行后公司总股本的比例不低于10%,基础股票与CDR之间的转换比例按照1股/10份CDR的比例进行转换。

九号智能招股说明书显示,目前CDR属于市场创新产品,中国境内资本市场尚无先例,其未来的交易活跃程度、价格决定机制、投资者关注度等均存在较大的不确定性;同时,由于CDR的交易框架中涉及发行人、存托机构、托管机构等多个法律主体,其交易结构及原理与股票相比更为复杂。因此公司发行CDR在科创板上市后,CDR的交易价格可能存在大幅波动的风险。

另外,九号智能在进行A轮融资时搭建了VIE架构,当时考虑到境外融资的便利性,并且科创板相关政策尚未出台。招股说明书指出,目前中国法律法规尚未明确允许外商投资企业通过协议控制架构控制境内实体,且存在类似的协议控制架构被法院或仲裁庭认定为无效的先例,因此,存在与协议控制相关的风险。

公司采用特殊投票权结构,A类普通股持有人每股可投1票,而B类股份持有人每股可投5票。

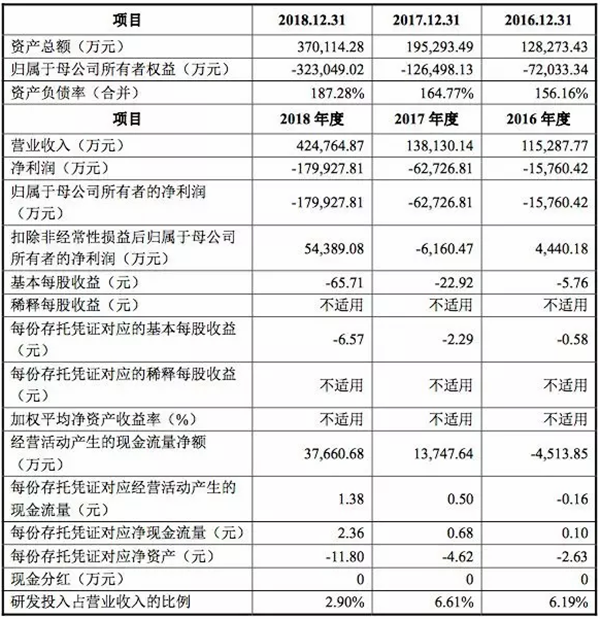

九号智能近三年财务数据

从业绩看,公司连续三年亏损,2016-2018年三年归母净利润分别为-15760.42万元、-62726.81万元、-179927.81万元。截至2018年12月31日,公司净资产也为负,为-32.30亿元。

九号智能成为首家集连续三年亏损、净资产为负、VIE架构、同股不同权,而且发行CDR的企业,几乎科创板所有创新突破的试点都集中在这家公司上,非常引人注目。

CDR终于在科创板开始试水

尽管亏损,但九号智能估值并不低。

在上市标准的选择上,九号智能由于具有红筹及VIE架构且存在表决权差异安排,因此选择《上海证券交易所科创板股票上市规则》2.1.3及2.1.4第二套标准,即预计市值不低于人民币50亿元,且最近一年营业收入不低于人民币5亿元。根据德勤出具的审计报告,九号智能2018年度经审计的营业收入为42.48亿元,高于5亿元;同时根据发行人2017年7月进行的C轮融资估值情况,公司估值15.2亿美元,约人民币100亿元,超过人民币50亿元。

上交所发布的设立科创板并试点注册制相关配套规则明确提出,符合相关规定的红筹企业,可以申请发行股票或存托凭证并在科创板上市。

营业收入快速增长,拥有自主研发、国际领先技术,同行业竞争中处于相对优势地位的尚未在境外上市的 红筹企业,申请在科创板上市的,市值及财务指标应当至少符合下列标准之一:

(一)预计市值不低于人民币100亿元;

(二)预计市值不低于人民币50亿元,且最近一年营业收入不低于人民币5亿元。

发行人具有表决权差异安排的,市值及财务指标应当至少符合下列标准中的一项:

(一)预计市值不低于人民币100亿元;

(二)预计市值不低于人民币50亿元,且最近一年营业收入不低于人民币5亿元。

九号智能是首家提出发行CDR申请的企业,CDR试点提出已经一年,终于在科创板要落地了。

2018年3月30日,国务院办公厅转发证监会《关于开展创新企业境内发行股票或存托凭证试点的若干意见》(以下简称《CDR试点意见》)。

《CDR试点意见》对支持创新企业在境内发行上市作了系统制度安排,主要内容包括:

一是明确境外注册的红筹企业可以在境内发行股票;

二是推出存托凭证这一新的证券品种,并对发行存托凭证的基础制度作出安排;

三是进一步优化证券发行条件,解决部分创新企业具有持续盈利能力,但可能存在尚未盈利或者未弥补亏损的情形;

四是充分考虑部分创新企业存在的VIE架构、投票权差异等特殊的公司治理问题,作出有针对性的安排。

去年以为CDR就要推出,但因为市场等各种原因,一直没有实施。九号智能如果能够上市,是A股市场发行CDR的一个有益探索,也体现了科创板先行先试的特点。

证监会修改规则为科创板顺利推出

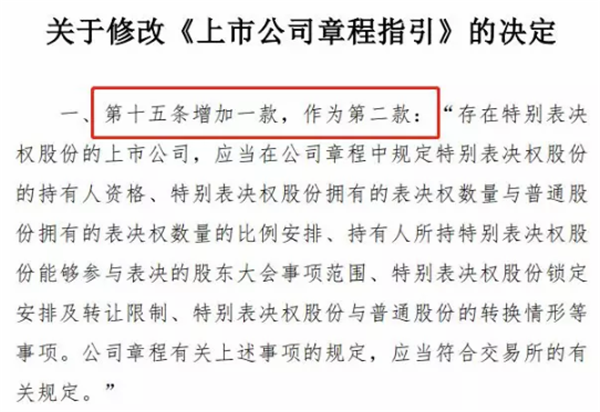

为了让这些试点能够顺利进行,最近一系列规则都进行了完善。17日晚间,证监会正式发布《关于修改<上市公司章程指引>的决定》,自发布之日起施行。此次修改《上市公司章程指引》,主要围绕存在特别表决权上市公司章程的规范、落实《公司法》关于上市公司股份回购的新规定、进一步完善上市公司治理等方面,作出8处修改和完善。

其中最引人关注的是特别表决权规则,

特别表决权

又称为“不同投票权”或“双层股权结构”,常见通俗说法为“同股不同权”。

采用特殊投票权机制的公司股份会分为投票权不同的普通股,通常命名为A股和B股。

·其中A股为一股多票的超级投票股(每股投票权通常有2-20张),不能随意转让,转让需放弃投票特权,先转化为普通投票权股票。它通常为创始团队所持有;

·B股则为一股一票,在市面上可以正常流通。通常而言,A、B股在分红上的权利是一致的。

香港联交所2018年准许不同投票权架构(AB股)企业上市,之后小米集团和美团点评等公司选择在香港上市。

《关于修改<上市公司章程指引>的决定》具体修改细则

一直以来,内地A股市场不允许特别表决权的存在。但目前科创板这方面进行了突破,九号智能以及优刻得都存在特别表决权的股权结构。本次《关于修改<上市公司章程指引>的决定》中的第十五条增加一款作为第二款,对存在特别表决权公司作出规范,覆盖了包括科创板、主板、中小板、创业板公司。这次修改为科创板试点特别表决权创造了条件。

金海岸工作室

作 者|连建明

编 辑 |梁 群

新民报系成员|客户端|官方微博|微信矩阵|新民网|广告刊例|战略合作伙伴

北大方正|上海音乐厅|中卫普信|东方讲坛|今日头条|钱报网|中国网信网|中国禁毒网|人民日报中央厨房

增值电信业务经营许可证(ICP):沪B2-20110022号|互联网新闻信息服务许可证:31120170003|信息网络传播视听节目许可证:0909381

广电节目制作经营许可证:(沪)字第536号|违法与不良信息举报电话15900430043|跟帖评论自律管理承诺书

|沪公网安备 31010602000044号|沪公网安备 31010602000590号|沪公网安备 31010602000579号

|沪公网安备 31010602000044号|沪公网安备 31010602000590号|沪公网安备 31010602000579号

新民晚报官方网站 xinmin.cn ©2019 All rights reserved